ترازنامه چیست؟ – اهمیت، اقلام و کاربرد به زبان ساده

هنگامی که فردی کسب و کاری را شروع میکند اولین گام تهیه دفتری است که در آن میزان داراییها و بدهیهای خود را ثبت میکند تا بتواند در هر زمان با تفریق میزان داراییها از بدهیها تغییرات سرمایه و میزان سود و زیان خود را محاسبه کند. بنابراین وجود فهرستی از داراییها و بدهیها و محاسبه آنها در بازههای زمانی مختلف این امکان را به شخص میدهد تا بتواند بر روی داراییها و سرمایه خود مدیریت داشته باشد. در شرکتها این محاسبات را با ایجاد ترازنامه انجام میدهند. اما سؤالی که در اینجا پیش میآید این است که اهمیت ترازنامه چیست و چه کاربردهایی دارد. ترازنامه این امکان را به افراد میدهد تا بتوانند از وضعیت مالی شرکت مربوطه اطلاع دقیقی بهدست آورند. این موضوع برای صاحبان شرکت ضروری است تا بتوانند برنامهریزی بهتری برای پیشبرد اهداف خود داشته باشند. در این مطلب از مجله فرادرس درباره ترازنامه و اقلام آن توضیح میدهیم.

- خواهید آموخت ترازنامه چگونه تصویر دقیقی از وضعیت مالی شرکت ارائه میدهد.

- میآموزید اقلام دارایی، بدهی و حقوق صاحبان سهام را تشخیص دهید.

- با روشهای طبقهبندی داراییهای جاری و غیرجاری آشنا میشوید.

- یاد میگیرید بدهیهای شرکت را به انواع جاری و غیرجاری دستهبندی کنید.

- یاد خواهید گرفت نسبتهای کلیدی مثل سرمایه در گردش را محاسبه کنید.

- میآموزید ترازنامه را برای تحلیل بنیادی و مقایسه با رقبا بهکار ببرید.

ترازنامه چیست؟

«ترازنامه» (Balance Sheet) که به آن صورت وضعیت مالی نیز میگویند یکی از صورتهای مالی مهم محسوب میشود. ترازنامه یکی از صورتهای مالی شرکت است که شامل گزارشی از داراییهای شرکت، بدهیها و حقوق صاحبان سهام در یک زمان مشخص است. با بررسی ترازنامه یک شرکت، سرمایهگذاران میتوانند دید خوبی نسبت به نحوه بازگشت سرمایه و نرخ بازده شرکت بهدست آورند. علاوه بر این ترازنامه ساختار سرمایه شرکت را با مشخص کردن میزان داراییها و بدهیها تعیین میکند. از ترازنامه میتوان همراه با دیگر صورتهای مالی برای تحلیل بنیادی استفاده کرد.

هدف از ایجاد ترازنامه چیست ؟

اصلیترین هدف از ایجاد ترازنامه بهدست آوردن اطلاع از میزان قدرت مالی، نقدینگی و وضعیت اقتصادی شرکت در حالت کلی است. ترازنامه علاوه بر اینکه به صاحبان شرکت اطلاعات دقیقی از میزان داراییها و بدهیها میدهد، به سرمایهگذاران نیز این امکان را میدهد تا با کسب اطلاع از شرایط مالی و اقتصادی شرکت بتوانند تصمیم بهتری در نحوه و میزان سرمایهگذاری خود در شرکت مربوطه داشته باشند. بنابراین در ادامه اهمیت ترازنامه را برای صاحبان شرکت و سرمایهگذاران بهطور جداگانه شرح میدهیم.

اهمیت ترازنامه برای صاحبان شرکت

ترازنامه این امکان را به صاحبان شرکتها میدهد تا بتوانند از میزان سلامت کسب و کار خود اطلاع دقیقی بهدست آورند. علاوه بر این صاحبان شرکتها میتوانند با مطالعه ترازنامههای شرکتهای همصنف کسب و کار خود، میزان سلامت اقتصادی و پیشرفت شرکت را با سلامت اقتصادی و پیشرفت شرکتهای دیگر مقایسه کنند. این موضوع به آنها این امکان را میدهد تا بتوانند نقاط ضعف کسب و کار خود را بهتر پیدا کنند و آنها را رفع کنند.

اهمیت ترازنامه برای سرمایهگذاران

سرمایهگذارانی که قصد خرید سهام شرکتها را دارند میتوانند با مطالعه و بررسی ترازنامههای شرکتها از وضعیت و سلامت اقتصادی شرکتها مطلع شوند. این موضوع این امکان را به سرمایهگذاران میدهد تا بتوانند تحلیل بنیادی بهتری از شرکت مربوطه داشته باشند و برای سرمایهگذاری در شرکت موردنظر تصمیمهای بهتری بگیرند.

اقلام ترازنامه چیست ؟

اقلام ترازنامه شامل داراییها، بدهیها و حقوق صاحبان سهام است که در سمت راست ترازنامه داراییها و در سمت چپ ترازنامه بدهیها و حقوق صاحبان سهام قرار دارد. اگر ترازنامه را همانند ترازویی دو کفه درنظر بگیرید در سمت راست این ترازو داراییهای شرکت و در سمت چپ این ترازو بدهیها و حقوق صاحبان سهام قرار دارند. نکتهای که در بررسی ترازنامه باید درنظر داشت این است که مقادیر سمت راست برابر با مقادیر سمت چپ است و همانند ترازو دو کفه موردنظر در برابر هم قرار میگیرند.

در واقع داراییهای شرکت که در سمت راست ترازنامه قرار دارند، یا از طریق سرمایه مالکان شرکت یا از طریق بدهیهای شرکت ایجاد شده است که در ادامه این مطلب از مجله فرادرس هر کدام از این موارد را شرح میدهیم.

دارایی چیست؟

کلیه اموال و حقوقی که دارای ارزش مالی هستند، در حسابداری بهعنوان دارایی شناخته میشوند. برای بررسی دقیقتر و بهتر داراییهای شرکت آنها را به داراییهای جاری و داراییهای غیرجاری تقسیم میکنند که در ادامه این مطلب از مجله فرادرس هر یک از آنها را شرح میدهیم.

داراییهای جاری

به داراییهایی که بهراحتی بتوان آنها را به پول نقد تبدیل کرد، داراییهای جاری یک شرکت میگویند. این داراییها را میتوان در بازه زمانی یک سال مالی به پول نقد تبدیل کرد. بنابراین داراییهای جاری یک شرکت داراییهایی هستند که قدرت نقدشوندگی بالایی دارند. اقلام تشکیل دهنده داراییهای جاری شرکت را در فهرست زیر مشاهده میکنید.

موجودی نقد

نقدشوندهترین داراییهای جاری یک شرکت را موجودی نقد تشکیل میدهد. موجودی نقد شرکتها بهصورت ریالی یا ارزی در قالب سپردههای بانکی نگهداری میشوند.

موجودی نقد به میزان سرمایه نقدی اشاره میکند که شرکت میتواند آن را در حساب بانکی خود نگهداری کند و قادر است هر زمان که بخواهد آن را برداشت کند.

سرمایهگذاریهای کوتاه مدت

مقدار پولی که بهصورت کوتاه مدت در بخشی غیر از فعالیت اصلی شرکت سرمایهگذاری میشود و در کمتر از یک سال مالی قابل برداشت است، سرمایهگذاریهای کوتاه مدت شرکت میگویند. سرمایهگذاری کوتاه مدت برای کسب سود از موجودی نقدی شرکت انجام میشود و به دو دسته زیر تقسیم میشوند.

- سپردههای بانکی: سرمایهگذاریهای کوتاهمدت میتواند در قالب سپردههای سرمایهگذاری کوتاه مدت در بانکها باشند. این سپردههای بانکی باید با سررسید کمتر از یکسال باشند تا شرکت بتواند در صورت نیاز در کوتاهمدت به سرمایه خود دسترسی داشته باشد.

- خرید سهام شرکتها: خرید سهام شرکتهای بورسی نوعی دیگر از سرمایهگذاریهای کوتاهمدت است که شرکتها میتوانند انجام دهند. نکتهای که در این نوع سرمایهگذاری کوتاهمدت وجود دارد این است که شرکت نباید در هیئت مدیره شرکت بورسی عضویت داشته باشد.

دریافتنیهای تجاری

دریافتنیهای تجاری یک شرکت به آن دسته از دریافتنیهایی گفته میشود که مربوط به فعالیت اصلی شرکت است همانند فروش محصولات یا خدماتی که به مشتریان ارائه میکند. هر شرکتی برای ثبت داراییها، میزان خرید و فروش، دستمزد کارکنان و غیره باید دارای حساب و دفتر مالی باشد که این موارد را در آنها ثبت کند. حساب مربوط به دریافتنیهای تجاری نیز آن دسته از دریافتنیهایی که بابت فعالیتهای تجاری شرکت حاصل میشود را ثبت و نگهداری میکند.

دریافتنیهای غیرتجاری

دریافتنیهای غیرتجاری به آن دسته از مطالباتی گفته میشود که به فعالیت اصلی شرکت مربوط نمیشوند. برای مثال پرداخت وام و مساعدههایی که به کارکنان پرداخت میشوند جزء دریافتنیهای غیرتجاری هستند.

موجودی مواد و کالا

هر شرکتی برای تولید محصولات خود به مواد اولیه نیاز دارد. این مواد اولیه بههمراه کالاهای در حال ساخت و موجود در انبار شرکت نیز جزء داراییهای جاری شرکت محسوب میشوند. بنابراین موجودی مواد و کالا را میتوانیم به سه دسته تقسیم کنیم.

- مواد اولیه: مواد اولیه برای تولید محصولات یکی از مواردی است که جزء موجودی مواد و کالا محسوب میشود. برای مثال مواد اولیه شیمیایی برای ساخت محصولات دارویی جزء داراییهای جاری شرکت داروسازی مربوطه محسوب میشوند.

- کالاهای در حال ساخت: برخی از مواد و کالاها در خط تولید در حال ساخت هستند. این کالاها نیز جزء داراییهای جاری شرکت محسوب میشوند. برای مثال محصولات دارویی که در خط تولید درحال ساخت هستند جزء داراییهای جاری شرکت هستند.

- کالاهای موجود در انبار: پس از انجام مراحل نهایی و تولید محصول، کالاها برای فروش به انبار شرکت میروند تا برای فروش آنها برنامهریزی شود. این کالاها نیز جزء داراییهای جاری شرکت محسوب میشوند. برای مثال میتوان به داروهای تولید شده و آماده فروش اشاره کرد که جزء داراییهای جاری شرکت محسوب میشوند.

پیشپرداختها و سفارشات

پیشپرداختها و سفارشات به آن دسته از داراییهای جاری شرکت میگویند که برای خرید خدمات یا کالا، شرکت مقدار وجه لازم را پرداخت میکند تا آن خدمات یا کالا را در آینده تحویل بگیرد. برای مثال شرکتی برای تأمین مواد اولیه خود مقدار وجه موردنیاز را از موجودی نقد شرکت پرداخت میکند تا بتواند مواد اولیه مربوطه را در آینده تحویل بگیرد. در این صورت با توجه به اینکه پرداخت برای خرید مواد اولیه از طریق داراییهای نقد شرکت انجام شده است، بنابراین این پیشپرداخت و سفارش جزء داراییهای جاری شرکت محسوب میشود.

داراییهای غیر جاری

دسته دیگری از داراییهای شرکت را داراییهای غیرجاری تشکیل میدهند. این دسته از داراییها به مدت زمان بیشتری برای نقد شدن نیاز دارند و نسبت به داراییهای جاری قدرت نقدشوندگی کمتری دارند. داراییهای غیرجاری شامل موارد زیر میشوند.

دریافتنیهای بلندمدت

شرکت در ازای فروش محصولات و کالاهای خود از مشتریان خود چک یا مدارکی میگیرد تا بتواند در سررسیدهای مشخص نسبت به نقد کردن آنها اقدام کند. دریافتنیهای بلند مدت به دستهای از این چکها و مدارک گفته میشود که در بازه زمانی طولانیتری مثلا بیشتر از یک سال مالی برای نقد شدن زمان ببرد.

برای مثال پروژههای پیمانکاری بلندمدتی که شرکت انجام میدهد یا فروش اقساطی شرکت که بابت آنها چکهای بلندمدتی دریافت میکند از دسته دریافتنیهای بلندمدت برای شرکت هستند که جزء داراییهای غیرجاری در ترازنامه محسوب میشوند.

سرمایهگذاریهای بلندمدت

شرکت ممکن است در برخی از پروژهها سرمایهگذاری کند که سرمایه مربوط به این پروژهها را نتوان در بازه کوتاه مدتی مثلا تا پایان سال مالی جاری نقد کرد. بنابراین با توجه به اینکه رسیدن به سرمایه در سرمایهگذاریهای بلندمدت به زمان زیادی نیاز دارد، بنابراین این دسته از داراییها جزء دسته داراییهای غیرجاری محسوب میشوند. سرمایهگذاریهای بلند مدت میتوانند به روشهای مختلفی انجام شوند که در ادامه این مطلب از مجله فرادرس آنها را شرح میدهیم.

- سرمایهگذاری در اوراق مشارکتی دولتی: اوراق مشارکتی دولتی نوعی از سرمایهگذاری است که شرکتها میتوانند برای سرمایهگذاریهای بلندمدت خود از آن استفاده کنند. اوراق مشارکتی دولتی یکی از انواع صکوک یا اوراق بهادار اسلامی است که میتوانند سود مشخصی را با توجه به فعالیت اقتصادی انجام شده در اختیار سرمایهگذار قرار دهد. با توجه به اینکه سررسید این اوراق مشارکت دولتی ممکن است در بازههای بلندمدت چندساله تنظیم شوند، بنابراین سرمایهگذاری شرکتها در این اوراق از سرمایهگذاریهای بلندمدت برای شرکت هستند و جزء داراییهای غیرجاری محسوب میشوند.

- سپردههای بلندمدت بانکی: شرکتها میتوانند در سپردههای بلند مدت بانکی نیز سرمایهگذاریهای بلندمدتی انجام دهند که در این صورت با توجه به اینکه این سرمایهگذاریها در سررسیدهای بیش از یکساله انجام میشوند، بنابراین جزء سرمایهگذاریهای بلندمدت و جزء داراییهای غیرجاری هستند.

- سرمایهگذاری در بورس: یکی دیگر از سرمایهگذاریهای بلندمدتی که شرکتها میتوانند انجام دهند عضویت در هیئت مدیره شرکتهای بورسی و خرید سهام آنها است. در این حالت شرکت با توجه به اینکه دیدی بلند مدت نسبت به این سرمایهگذاری دارد میتواند در بازههای بلندمدتتری نسبت به سرمایهگذاری در سهام شرکتهای بورسی اقدام کند.

- سرمایهگذاری در شرکتهای غیر بورسی: گاهی اوقات شرکت موردنظر در دیگر شرکتهای غیربورسی سرمایهگذاریهای بلندمدت انجام میدهد. این سرمایهگذاریها که معمولا برای تأمین مواد اولیه برای شرکت انجام میشود این امکان را به شرکت میدهد تا بتواند مواد اولیه موردنیاز خود را بهصورت بهصرفهتر و راحتتر از شرکت غیربورسی مربوطه تأمین کند.

داراییهای نامشهود

داراییهای نامشهود شرکتها از دسته داراییهایی هستند که ارزش آنها همانند ساختمان یا تجهیزات شرکت، آشکار و قابل دیدن نیست. از داراییهای نامشهود شرکتها میتوان به سرقفلی، لوگوی شرکت یا حق تألیف اشاره کرد. داراییهای نامشهود ارزش مبادلهای معینی ندارند و ارزش آنها از طریق مقایسه با دیگر شرکتها تعیین میشود یا خود شرکت برای دارایی نامشهود مربوطه ارزشگذاری میکند.

داراییهای ثابت مشهود

به داراییهای فیزیکی که برای بلندمدت برای تولید محصولات شرکت یا ارائه خدمات از آنها استفاده میشود، داراییهای ثابت مشهود میگویند. برای مثال ساختمان و زمین شرکت یا تجهیزات داخل شرکت از داراییهای ثابت مشهود محسوب میشوند.

بنابراین این داراییها با توجه به اینکه برای مدت طولانی در شرکت استفاده میشوند جزء داراییهای ثابت درنظر گرفته میشوند و از آن جهت که بهطور فیزیکی قابل لمس هستند جزء داراییهای مشهود محسوب میشوند. بنابراین این داراییها با ترکیب این خصوصیات بهعنوان داراییهای ثابت مشهود بهحساب میآیند.

بررسی وضعیت شرکت بر اساس داراییها

یکی از مواردی که تحلیلگران فاندامنتال برای بررسی وضعیت شرکت موردنظر به آن توجه میکنند، درصد هر یک از داراییهای شرکت نسبت به کل داراییها است. برخی از داراییها همانند دریافتنیهای تجاری جزء بدترین داراییهای جاری شرکت محسوب میشوند و هرچه درصد آن نسبت به داراییهای دیگر کمتر باشد، برای شرکت مربوطه بهتر است.

این موضوع به این دلیل است که دریافتنیهای تجاری جزء آن دسته از داراییهایی هستند که درواقع طلب شرکت از مشتریان بابت فروش کالا یا خدمات محسوب میشوند.

بنابراین هرچه شرکت بتواند میزان این گونه داراییها را کمتر کند و به عبارتی دیگر این داراییهای را بهصورت داراییها و موجودیهای نقدی تبدیل کند، برای شرکت مربوطه بهتر است. بنابراین یکی از اهدافی که شرکتهای تجاری دنبال میکنند کمتر کردن درصد داراییهای مربوط به دریافتنیهای تجاری و تبدیل آنها به وجوه نقد است.

نمونه ترازنامه شرکت

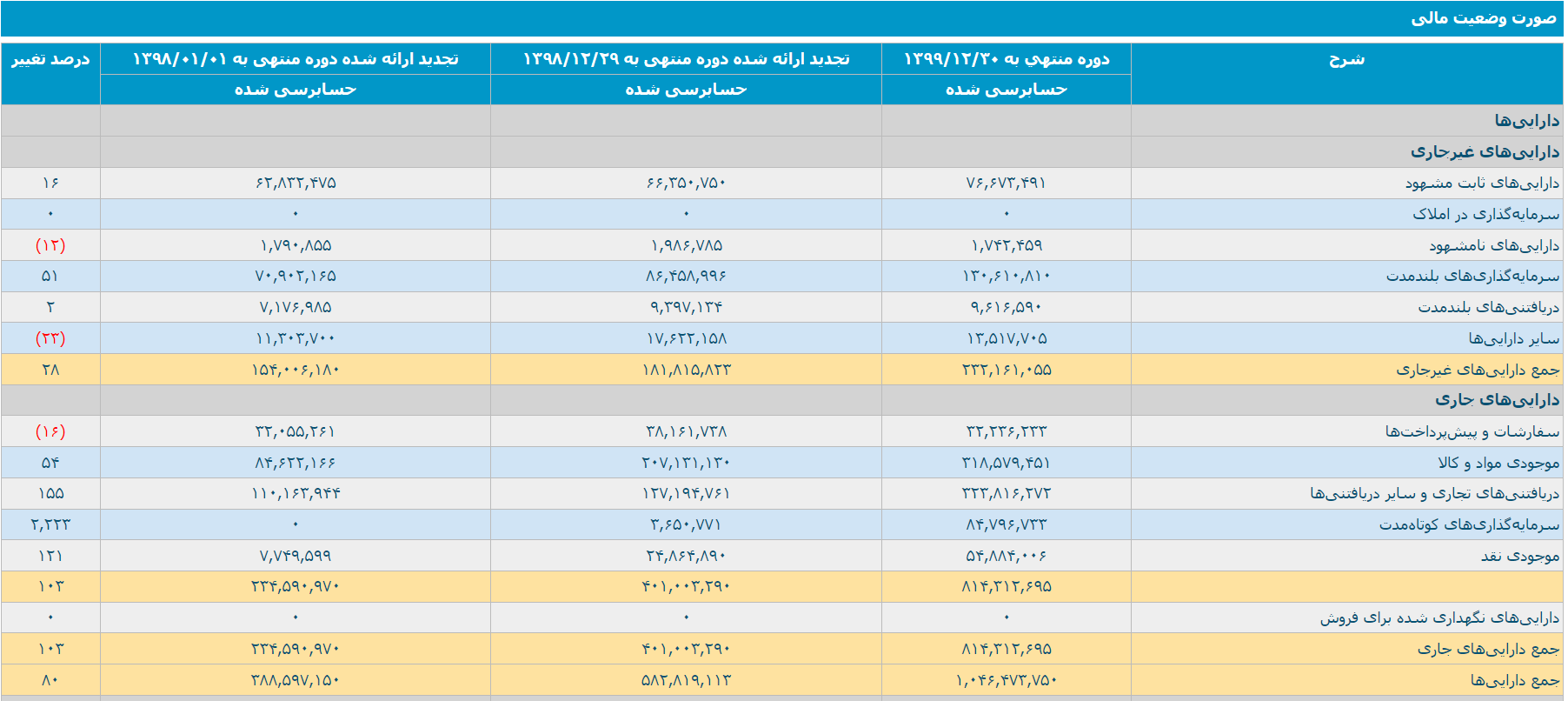

برای اینکه صورت وضعیت مالی یا همان ترازنامه شرکتی بورسی را مشاهده کنیم میتوانیم وارد وبسایت کدال «+» شویم و در آنجا نماد شرکت مربوطه را جستجو کنیم. در این حالت میتوانیم صورتهای مالی مختلفی همانند صورت سود و زیان و صورت وضعیت مالی را مشاهده کنیم. در تصویر زیر قسمت مربوط به داراییها در صورت وضعیت مالی شرکت فولاد مبارکه اصفهان را که از وبسایت کدال انتخاب شده است برای نمونه مشاهده میکنید.

بدهیهای شرکت

در سمت چپ ترازنامه شرکتها موارد مربوط به بدهیهای شرکت آورده میشود. بدهیهای شرکت نیز همانند داراییهای شرکت به دو دسته بدهیهای جاری و بدهیهای غیرجاری تقسیم میشود که در ادامه این مطلب از مجله فرادرس آنها را شرح میدهیم.

بدهیهای جاری

به بدهیهایی که زمان پرداخت آنها یک سال یا کمتر باشد، بدهیهای جاری میگویند. این بدهیها را میتوان از محل داراییهای جاری پرداخت کرد. بدهیهای جاری دارای اقلام مختلفی است که در ادامه آنها را شرح میدهیم.

- پرداختنیهای تجاری: پرداختنیهایی هستند که بابت فعالیت اصلی شرکت بهوجود آمدهاند. برای مثال شرکتی برای تولید محصولات خود، مواد اولیه موردنیاز را خریداری کرده است و هزینه آنها را در کمتر از یک سال باید پرداخت کند. در این صورت این هزینه جزء پرداختنیهای تجاری محسوب میشود.

- پرداختنی غیرتجاری: از دسته از بدهیهایی هستند که بابت هزینههای مربوط به غیر از فعالیت اصلی شرکت ایجاد شدهاند.

- پیشدریافتها: هنگامی که شرکت وجوهی را دریافت میکند تا در آینده کالاها یا خدمات موردنیاز را به آنها ارائه کند، این وجوه بهعنوان بدهیهای شرکت محسوب میشود.

- مالیات پرداختی: مالیات پرداختی نیز جزء بدهیهای جاری شرکت محسوب میشود که شرکت مربوطه میبایست مالیات موردنظر را به اداره مالیات پرداخت کند.

- سود سهام پرداختنی: میزان سودی است که شرکت باید به سهامداران خود پرداخت کند. شرکتها هر ساله مجمعی را بهنام مجمع عمومی عادی سالیانه تشکیل میدهند. یکی از کارهایی که در این مجمع انجام میشود تقسیم سود سهام است. در پایان سال مالی شرکتها در مجمع سالیانه خود مقدار سود شرکت را محاسبه و آن را به تعداد سهامهای موجود تقسیم میکنند تا «سود هر سهم» (EPS) را بهدست آورند. البته شرکتها همواره بخشی از آن را بین سهامداران تقسیم میکنند که به آن DPS میگویند. با توجه به اینکه شرکتها سود سهام پرداختنی که برابر با DPS است را باید تا هشت ماه بعد از برگزاری مجمع پرداخت کنند، بنابراین سود سهام پرداختنی جزء بدهیهای جاری شرکت در ترازنامه محسوب میشود. لازم به ذکر است در صورتی که شرکت مربوطه سودآور باشد طبق قانون باید حداقل ۱۰٪ از سود سالانه خود را بین سهامداران تقسیم کند.

- تسهیلات مالی: مبالغ وامهایی است که شرکت دریافت کرده است و باید آنها را تا قبل از پایان سال مالی پرداخت کند. این نوع از بدهیها جزء بدترین نوع از بدهیهای جاری شرکت محسوب میشوند. با توجه به اینکه شرکت ممکن است نتواند در سررسید کمتر از یکسال نسبت به پرداخت بدهیهای خود اقدام کند، ممکن است مجبور به دریافت وامهای دیگری برای پرداخت وام قبلی شود که این موضوع بدهی بیشتری را برای شرکت بهوجود میآورد.

بدهیهای غیر جاری

بدهیهایی که در گروه بدهیهای جاری شرکت قرار نگیرند، جزء بدهیهای غیرجاری محسوب میشوند و مهلت پرداخت این بدهیها بیش از یک سال است. در ادامه این مطلب از مجله فرادرس انواع بدهیهای غیر جاری را شرح میدهیم.

- پرداختنیهای بلندمدت: پرداختنیهای بلند مدت، بدهیهای بلندمدتی هستند که شرکت برای پرداخت آنها مهلتی بیش از یک سال دارد.

- پیشدریافتهای غیرجاری: زمانی که شرکت پیش از تحویل کالا یا خدمات هزینه آن را از مشتری دریافت میکند به مشتری بدهکار است و این حالت پیشدریافت نامیده میشود و به پیشدریافتهای با بازه زمانی بیش از یک سال پیشدریافت غیرجاری میگویند.

- تسهیلات مالی بلندمدت: زمانی که شرکت برای تامین مالی از وام و دیگر تسهیلات استفاده میکند، در مواقعی که بازپرداخت این تسهیلات در بازههای بلندمدت انجام شود، جزء بدهیهای غیر جاری محسوب میشود.

- ذخیره مزایای پایان خدمت کارکنان: مزایای پایان خدمت کارکنان طبق قانون باید در زمان بازنشستگی، استعفا، از کار افتادگی یا اخراج از کار پرداخت شود. بنابراین ذخیره این مزایا جزء بدهیهای غیرجاری شرکت محسوب میشود که باید در سالهای آتی که زمان پایان خدمت کارکنان شرکت فرا میرسد به آنها پرداخت کند.

تحلیل وضعیت شرکت با بررسی نوع بدهیها

یکی از روشهایی که در تحلیل بنیادی وضعیت شرکتها بررسی میشود نوع بدهیهای شرکت موردنظر است. برخی از بدهیها همانند بدهیهای مربوط به پرداختنیهای تجاری شرکت اگر مربوط به خرید مواد اولیه برای شرکت باشد میتواند از نوع بدهیهای خوب درنظر گرفته شود.

این نوع بدهیها به دلیل اینکه برای افزایش تولیدات بهوجود آمدهاند درنهایت باعث سودآوری شرکت از فروش کالاهای مربوطه میشود. بنابراین با توجه به اینکه شرکت برای محصولات خود مشتری دارد یا برای فروش بیشتر برنامهریزی کرده است اقدام به افزایش تولید میکند.

برنامهریزی برای افزایش تولید باعث خرید مواد اولیه و افزایش پرداختنیهای تجاری میشود. اما برخی از بدهیهای شرکت همانند تسهیلات مالی جزء بدترین بدهیهای شرکت محسوب میشود که باید این بدهیها را نسبت به کل بدهیهای شرکت کاهش داد.

بنابراین شرکتی که از یک سو بتواند بدهیهای مربوط به تسهیلات را کاهش دهد و از طرف دیگر بتواند میزان تولید خود را با خرید مواد اولیه افزایش دهد، میتواند در آینده وضعیت بهتری داشته باشد. بنابراین برای تحلیل وضعیت شرکتها میتوان عوامل مختلف را در کنار هم و روند تغییرات آنها را نیز در بازههای زمانی مشابه بررسی کرد.

نحوه تحلیل انواع داراییها و بدهیها در شرکت

برای اینکه بتوانیم دید بهتری نسبت به وضعیت شرکت داشته باشیم نیاز است تا همه انواع داراییها و بدهیهای شرکت موردنظر را بررسی کنیم. برای اینکار میتوانیم میزان درصد دارایی یا بدهی مربوطه را نسبت به کل دارایی یا بدهی شرکت در بازههای زمانی بررسی کنیم تا بتوانیم نتیجهگیری بهتری از روند افزایشی یا کاهشی آنها بهدست آوریم.

توجه به نوع داراییها و بدهیها و میزان اهمیت و تأثیر آنها در وضعیت شرکت نیز باید مورد توجه قرار گیرد. برای مثال سرمایهگذاری کوتاهمدت بهترین نوع دارایی جاری محسوب میشود و حسابها و اسناد دریافتنی شرکت بدترین نوع داراییهای جاری بهحساب میآیند.

از طرف دیگر تسهیلات مالی گرفته شده بدترین نوع از بدهیهای جاری شرکت محسوب میشود. با توجه به این موارد میتوانیم روند افزایش یا کاهش هر کدام از این موارد را در هنگام بررسی وضعیت شرکت مربوطه درنظر بگیریم. برای مثال شرکتی که نسبت حسابهای دریافتنی آن نسبت به داراییهای کل شرکت زیاد است و نسبت کمی از داراییهای خود را به سرمایهگذاری کوتاه مدت اختصاص میدهد، برای داراییهای خود مدیریت مناسبی نداشته است. از طرف دیگر اگر این شرکت از تسهیلات مالی زیادی نیز استفاده کرده باشد، در این صورت وضعیت مناسبی را نمیتوان برای آینده این شرکت تصور کرد.

حقوق صاحبان سهام چیست؟

حقوق صاحبان سهام از کم کردن میزان بدهیهای شرکت از داراییهای آن بهدست میآید. صاحبان شرکت با توجه به میزان سرمایهای که وارد شرکت کردهاند نسبت به داراییهای شرکت حق مالکیت دارند. به عبارت دیگر اگر شرکت از محل دارایی نسبت به تسویه بدهیهای شرکت اقدام کند، در این صورت مقدار باقیمانده برابر با حقوق صاحبان سهام است. حقوق صاحبان سهام نیز از قسمتهای مختلفی تشکیل میشود که در ادامه این مطلب از مجله فرادرس آنها را شرح میدهیم.

- سرمایه: اولین مورد از حقوق صاحبان شرکت سرمایه ثبت شده شرکت است که به صاحبان سهام تعلق میگیرد. به عبارت دیگر سرمایه مقدار پولی است که سهامداران پرداخت کردهاند تا به همان نسبت در شرکت سهیم باشند.

- اندوخته قانونی: اندوخته قانونی مقدار پولی است که شرکت آن را برای موارد مختلفی همانند توسعه شرکت اندوخته میکند. بنابراین با استفاده از اندوخته قانونی، شرکت میتواند به گسترش کسب و کار خود اقدام کند. بنابراین برای انجام این کار، بهتدریج مقدار این اندوخته را افزایش میدهد.

- سود و زیان انباشته: پس از اینکه شرکت میزان EPS را تعیین میکند مقداری از آن را بهعنوان سود بین سهامداران شرکت توزیع میکند. این مقدار که برابر با DPS است بهعنوان بدهیهای جاری شرکت درنظر گرفته میشود. تفاضل مقدار سود هر سهم و سود سهام پرداختنی برابر با سود و زیان انباشته است.

- سهام خزانه: به سهامی از شرکت گفته میشود که توسط خود شرکت خریداری میشود.

کاربردهای ترازنامه چیست ؟

تمامی شرکتها برای اینکه بتوانند داراییها و بدهیهای خود را مدیریت کنند به ترازنامه نیاز دارند. ترازنامه به مدیران شرکت این امکان را میدهد تا بتوانند با توجه به میزان داراییها و بدهیهای موجود و انواع آنها، برای بهبود شرایط یا پیشرفت بیشتر شرکت تصمیمگیری کنند. بنابراین ترازنامه کاربردهای متنوعی میتواند داشته باشد که در ادامه این مطلب از مجله فرادرس آنها را شرح میدهیم.

بررسی میزان سلامت اقتصادی شرکت

ترازنامه شرکت اطلاع دقیقی از وضعیت شرکت در بازهای مشخص را در اختیار صاحبان شرکت و دیگر سرمایهگذاران قرار میدهد. در کنار دیگر صورتهای مالی شرکت، ترازنامه این امکان را به صاحبان شرکت میدهد تا بتوانند ارزیابی دقیقتری از شرکت داشته باشند.

برای مثال هنگامی که نسبت داراییهای جاری به بدهیهای جاری شرکت در وضعیت مطلوبی باشد، این امکان را به صاحبان کسب و کار میدهد تا بتوانند مقداری از داراییهای شرکت را به گسترش فعالیتهای اقتصادی یا سرمایهگذاریهای پربازده اختصاص دهند.

سهولت در انجام مقایسه با شرکتهای دیگر

ترازنامه شرکت این امکان را به سرمایهگذاران و صاحبان شرکت میدهد تا بتوانند وضعیت اقتصادی شرکت را با رقیبهای موجود در بازار مقایسه کنند. صاحبان کسب و کار میتوانند با مقایسه ترازنامه شرکت با شرکتهای دیگر از کاستیهای موجود در نحوه مدیریت منابع شرکت و ضعفهای عملکردی خود در زمینه تخصیص منابع اطلاع یابند. در این صورت با توجه به اینکه ترازنامه جزئیات داراییها و بدهی را در اختیار مالکان شرکت قرار میدهد، صاحبان کسب و کار میتوانند در صورت نیاز نسبت به مدیریت بهینه اقلام ترازنامه اقدام کنند.

بررسی میزان تغییرات در وضعیت شرکت

با مقایسه اقلام ترازنامه با دورههای مالی قبل، این امکان برای صاحبان شرکتها ایجاد میشود تا بتوانند تغییرات شرکت را نسبت به دورههای مالی گذشته مقایسه کنند. برای مثال درصد دریافتنیهای تجاری به کل داراییهای جاری شرکت را میتوان با دورههای مالی قبلی مقایسه کرد و در صورت نیاز نسبت به بهبود عملکرد در زمینه مربوطه اقدام کرد.

بررسی میزان ارزندگی سهام شرکت

ارزندگی سهام شرکتها ارتباطی مستقیم با مقادیر موجود در اقلام ترازنامه و روند تغییرات آنها دارد. سرمایهگذاران بازارهای مالی همواره سعی میکنند شرکتهایی را برای سرمایهگذاری انتخاب کنند که علاوه بر داشتن پتانسیل رشد مناسب، از لحاظ مدیریت داراییها و بدهیهای شرکت نیز روند رو به رشدی را دارا باشند. این روندهای مثبت و منفی شرکتها در نحوه مدیریت داراییها و بدهیهای شرکت را میتوان از مقایسه اقلام ترازنامه با دورههای قبلی و توجه به میزان تغییرات مثبت و منفی در آنها پیدا کرد.

بدیهی است سرمایهگذاران تمایل دارند شرکتهایی را برای سرمایهگذاری انتخاب کنند که ترازنامه آنها از عملکرد درست شرکت مربوطه حکایت کند. پیدا کردن ارزش ذاتی سهم و استفاده از تحلیل فاندامنتال و بررسی صورتهای مالی شرکتها برای افرادی که استراتژیهای سرمایهگذاری بلندمدتتری دارند همواره کمککننده و مفید است. برای نمونه به چند مورد از مفاهیمی که میتواند در تحلیلهای سرمایهگذاران سهام با استفاده از اطلاعات موجود در ترازنامه شرکت استفاده شود، در ادامه این مطلب اشاره میکنیم.

سرمایه در گردش چیست؟

سرمایه درگردش مبلغی است که برای پرداخت بدهیهای کوتاهمدت شرکت استفاده میشود و از تفاضل داراییهای جاری از بدهیهای جاری بهدست میآید. توجه به این نکته اهمیت دارد که مقدار سرمایه در گردش بهتنهایی ملاک مناسبی برای بررسی وضعیت شرکت نیست و برای پی بردن به وضعیت یک شرکت باید نسبت بین دارایی جاری و بدهی جاری را نیز در نظر داشت. برای درک بهتر این موضوع در ادامه با ذکر یک مثال میزان سرمایه در گردش دو شرکت را با هم مقایسه میکنیم.

مثالی برای مقایسه وضعیت دو شرکت

شرکت الف و شرکت ب را برای مثال در نظر بگیرید. دارایی جاری شرکت الف برابر با ۴۰۰ میلیون تومان و بدهی جاری این شرکت برابر با ۲۰۰ میلیون تومان است. برای محاسبه سرمایه در گردش شرکت الف مقدار بدهی جاری شرکت را از دارایی جاری آن کم میکنیم که حاصل برابر با ۲۰۰ میلیون تومان میشود. از سویی دیگر دارایی جاری شرکت ب برابر با ۸۰۰ میلیون تومان و بدهی جاری آن برابر با ۶۰۰ میلیون تومان است.

در این صورت سرمایه در گردش شرکت ب نیز برابر با سرمایه در گردش شرکت الف و برابر با ۲۰۰ میلیون تومان میشود. در این مثال با توجه به اینکه نسبت دارایی جاری به بدهی جاری شرکت الف بیشتر از این نسبت برای شرکت ب است، بنابراین با وجود اینکه سرمایه در گردش هر دو شرکت با هم برابر است اما با توجه به اینکه نسبت دارایی جاری به بدهی جاری شرکت الف که به آن نسبت جاری میگوییم از شرکت ب بیشتر است، بنابراین وضعیت شرکت الف بهتر است.

نسبت جاری چیست؟

به نسبت داراییجاری به بدهی جاری نسبت جاری میگویند. کسری را درنظر بگیرید که در صورت آن مقدار دارایی جاری شرکت و در مخرج آن میزان بدهی جاری شرکت قرار دارد. به حاصل این کسر نسبت جاری میگویند. بدیهی است که هر اندازه دارایی جاری شرکت بیشتر از بدهی جاری شرکت باشد نسبت جاری عددی بزرگتر میشود و شرکت وضعیت بهتری دارد. نکته مهمی که در استفاده از نسبت جاری باید به آن توجه شود اجزای تشکیل دهنده دارایی جاری است.

برای مثال اگر قسمت بیشتر داراییهای جاری را مطالبات شرکت یا همان دریافتنیهای تجاری تشکیل دهند، برای شرکت مربوطه وضعیت مناسبی نیست. بنابراین علاوه بر نسبت جاری مناسب برای شرکت، اجزای تشکیل دهنده داراییها و بدهیهای جاری نیز برای تحلیل وضعیت شرکت موردنظر باید بررسی شود.

سود انباشته شرکت

سود انباشته شرکت یکی از قسمتهایی است که در بخش حقوق صاحبان سهام در ترازنامه وجود دارد و از اهمیت ویژهای در بین تحلیلگران بنیادی برخوردار است. زمانی که سود خالص شرکت بر تعداد کل سهام تقسیم میشود، سود هر سهم مشخص میشود. اما شرکتها تمامی این سود را بین سهامداران خود تقسیم نمیکنند و مقداری از آن را در شرکت برای سرمایهگذاری دوباره در شرکت نگه میدارند که به آن سود انباشته شرکت میگویند. این سود انباشته میتواند برای گسترش تولیدات شرکت، خرید تجهیزات یا در موارد دیگر استفاده شود.

نحوه تهیه ترازنامه

برای اینکه بتوانیم ترازنامهای برای شرکت یا کسب و کار خود تهیه کنیم در ابتدا باید بازه زمانی که میخواهیم اطلاعات داراییها و بدهیهای شرکت را در آن محاسبه کنیم را برای ترازنامه مشخص کنیم. سپس باید فهرست داراییها و بدهیهای را در ترازنامه قید کنیم و حقوق صاحبان سهام را در کنار آنها اضافه کنیم. در این صورت میتوانیم مقایسه مناسبی بین اقلام ترازنامه داشته باشیم. در ادامه نحوه تهیه اقلام ترازنامه را شرح میدهیم.

مشخص کردن بازه زمانی

اولین گام برای تهیه ترازنامه مشخص کردن بازه زمانی برای ترازنامه است. با توجه به اینکه ترازنامه در واقع گزارشی است که در آن دراییها،بدهیها و دیگر اقلام ترازنامه ذکر میشود، بنابراین باید بازه زمانی که این گزارش را تهیه میکنیم در ابتدا مشخص کنیم. ترازنامهها میتوانند در بازههای زمانی سهماه منتشر شوند. در اینصورت اقلام ترازنامه با درنظر گرفتن این بازه زمانی در ترازنامه قید میشود. تاریخ گزارشدهی ترازنامه نیز ممکن است یک روز بعد از بازه زمانی ترازنامه باشد. برای مثال ترازنامهای که برای سهماه اول سال ۱۴۰۲ تهیه میشود، اقلام ترازنامه را از تاریخ اول فروردین تا آخر خرداد تنظیم میکند و روز تهیه این گزارش نیز میتواند اول تیرماه همان سال باشد.

شناسایی داراییها

مرحله بعدی برای تهیه ترازنامه مشخص کردن داراییهای شرکت موردنظر است. داراییها همه مواردی را شامل میشوند که میتوان آنها را به پول تبدیل کرد. بنابراین همانطور که در توضیحات مربوط به انواع داراییهای جاری و غیرجاری ذکر شد، برای تهیه ترازنامه نیاز دارید تا انواع داراییهای خود را با توجه به بازه زمانی تهیه ترازنامه ذکر کنید.

مشخص کردن بدهیها

در این مرحله باید بدهیهای شرکت موردنظر را دستهبندی کنید و در بازه زمانی تعیین شده برای تهیه ترازنامه ثبت کنید. برای این کار لازم است تا انواع بدهیهای جاری و غیرجاری شرکت در سطرهایی مجزا تهیه شوند. سپس مجموع بدهیهای جاری و مجموع بدهیهای غیرجاری را قید کنید و همانطور که درمورد داراییهای جاری و غیرجاری عمل شد، مجموع بدهیها را نیز بهطور جداگانه یادداشت کنید.

مشخص کردن حقوق صاحبان سهام

حقوق صاحبان سهام نیز از قسمتهای مختلفی همانند سرمایه، اندوخته قانونی، سود و زیان انباشته و سهام خزانه تشکیل میشود. در واقع زمانی که میزان بدهیهای شرکت را از داراییهای آن کم کنیم حقوق صاحبان سهام محاسبه میشود. بنابراین برای اینکه بتوانیم حقوق صاحبان سهام را تعیین کنیم، نیاز داریم تا هر کدام از موارد ذکر شده را محاسبه کنیم.

محدودیتهای ترازنامه چیست ؟

ترازنامه همانند تصویری است که به ما نمایی از وضعیت داراییها و بدهیهای شرکت را نشان میدهد ولی این تصویر همه موارد مربوطه به وضعیت شرکت را به ما نشان نمیدهد و برای اینکه اطلاعات کاملتری درباره وضعیت شرکت بهدست آوریم باید صورتهای مالی دیگری همانند صورت سود و زیان و صورت گردش وجوه نقد را نیز بررسی کنیم.

محدودیت دیگر ترازنامه مربوط به این موضوع میشود که اطلاعات ترازنامه برای بازه مشخصی از زمان است و برای اینکه بتوانیم تغییرات وضعیت شرکت را تحلیل کنیم نیاز داریم تا اقلام ترازنامه را با موارد مشابه در بازههای زمانی قبل آن مقایسه کنیم.

از دیگر مواردی که میتوانیم بهعنوان محدودیتهای ترازنامه محسوب کنیم مربوطه به حسابهای دریافتنی است که مربوطه به مطالبات شرکت میشود. این موضوع از این جهت دارای اهمیت است که با اطلاعات ترازنامه نمیتوانید متوجه شوید که چه مقدار از این دریافتنیها را میتوان در عمل دریافت کرد. بنابراین با وجود اینکه ترازنامه اطلاعات ارزشمندی در اختیار ما قرار میدهد، دارای محدودیتهایی است که باید آنها را درنظر بگیریم.

جمعبندی

در ابتدای این مطلب ترازنامه را تعریف کردیم و هدف از ایجاد ترازنامه را بیان کردیم. اهمیت بررسی ترازنامه را برای صاحبان شرکت و سرمایهگذاران توضیح دادیم. سپس اقلام ترازنامه را شرح دادیم. ترازنامه از سه بخش داراییها، بدهیها و حقوق صاحبان سهام تشکیل شده است که هر کدام از این اقلام ترازنامه را به تفکیک شرح دادیم.

برای این منظور دارایی را تعریف کردیم و انواع داراییهای جاری و داراییهای غیر جاری را شرح دادیم. هر کدام از این داراییها نیز به نوبه خود از قسمتهایی تشکیل شدهاند که هر کدام را شرح دادیم. سپس بدهیهای شرکت را توضیح دادیم. بدهیهای شرکت نیز به دو قسمت بدهیهای جاری و غیرجاری تقسیم میشوند که هرکدام از آنها را به تفکیک شرح دادیم.

سپس تحلیل وضعیت شرکت با بررسی نوع بدهیها را بیان کردیم و نحوه تحلیل انواع داراییها و بدهیها را در شرکت شرح دادیم. قسمت دیگر ترازنامه مربوطه به حقوق صاحبان سهام است که در ادامه توضیح دادیم. سپس کاربردهای ترازنامه را بیان کردیم. برای این منظور کاربرد ترازنامه در بررسی میزان سلامت اقتصادی شرکت، کاربرد ترازنامه در انجام مقایسه با شرکتهای دیگر، کاربرد ترازنامه در بررسی میزان تغییرات در وضعیت شرکت و کاربرد ترازنامه در بررسی میزان ارزندگی سهام شرکتها را توضیح دادیم. در پایان این مطلب نیز محدودیتهای ترازنامه را شرح دادیم.

مطلبی که در بالا مطالعه کردید بخشی از مجموعه مطالب «آموزش بورس رایگان به زبان ساده» است. در ادامه، میتوانید فهرست این مطالب را ببینید:

- بورس چیست — به زبان ساده

- آموزش بورس رایگان — از شروع تا کسب درآمد | به زبان ساده

- بازار سرمایه چیست ؟ | تعریف، ویژگی ها، قوانین و انواع بازار سرمایه — به زبان ساده

- شرکت سهامی خاص چیست ؟ — قوانین، ساختار، مزایا و معایب — به زبان ساده

- شرکت سهامی عام چیست ؟ | قوانین، ساختار، مزایا و معایب — به زبان ساده

- بورس انرژی چیست ؟ | به زبان ساده — راهنمای کامل و رایگان

- بورس کالا چیست ؟ – از صفر تا صد + فیلم آموزشی رایگان

- فرابورس چیست ؟ — به زبان ساده (+ فیلم آموزش رایگان)

- بازار پایه چیست؟ | به زبان ساده (+ فیلم آموزش رایگان)

- تفاوت بورس و فرابورس چیست؟ | به زبان ساده (+ فیلم آموزش رایگان)

- فارکس چیست؟ – آشنایی کامل به زبان ساده آپدیت ۱۴۰۴

- بورس نزدک (NASDAQ) چیست ؟ | آنچه باید بدانید به زبان ساده

- اوراق بهادار چیست؟ — به زبان ساده (+ فیلم آموزش رایگان)

- سهام چیست و سهامدار کیست؟ — به زبان ساده (+ فیلم آموزش رایگان)

- بازار سهام و آشنایی با پنج شاخص مهم آن

- چگونه تریدر شویم ؟ – از صفر تا صد مسیر یادگیری

- کد بورسی چیست و چگونه آن را دریافت کنیم؟ — گام به گام و تصویری

- سامانه سجام چیست؟ | راهنمای گام به گام تصویری و ساده

- آموزش تصویری ثبت نام در بورس و ورود به بازار سرمایه — راهنمای گام به گام

- ثبت نام در بورس و سامانه سجام — راهنمای گام به گام (+ فیلم آموزش رایگان)

- بهترین کارگزاری بورس | بررسی جامع کارگزاری ها

- فارابیکسو — آموزش فارابیکسو کارگزاری فارابی | گام به گام

- صندوق سرمایه گذاری چیست؟ — به زبان ساده

- انواع صندوق های سرمایه گذاری و مزایا و معایب آن ها — به زبان ساده

- ETF چیست ؟ (صندوق قابل معامله) | به زبان ساده (+ فیلم آموزش رایگان)

- روانشناسی در بورس | راهنمای کاربردی (+ فیلم آموزش رایگان)

- خرید سهام در بورس — آموزش خرید سهام بورس — گام به گام

- ترید چیست و چگونه آن را یاد بگیریم؟ — بهترین راهنمای شروع

- شاخص بورس چیست؟ | به زبان ساده (+ فیلم آموزش رایگان)

- عرضه اولیه چیست؟ | به زبان ساده (+ فیلم آموزش رایگان)

- نمودار بورس و کاربردهای آن — از صفر تا صد (+ فیلم آموزش رایگان)

- کدال چیست ؟ – کاربرد، امکانات و سایر دانستنی ها – به زبان ساده

- کدال 360 چیست ؟ — آموزش جامع سایت کدال و کدال 360

- افزایش سرمایه چیست و چه تاثیری بر قیمت سهام دارد؟ — به زبان ساده

- حق تقدم سهام در بورس چیست؟ — استفاده، خرید و فروش به زبان ساده

- پرتفوی چیست ؟ | سبد سهام به زبان ساده (+ فیلم آموزش رایگان)

- سیگنال بورس چیست ؟ — به زبان ساده (+ فیلم آموزش رایگان)

- سبدگردانی چیست ، چه شرایطی دارد و چگونه انجام می شود؟ — به زبان ساده

- افزایش سرمایه در بورس | به زبان ساده (+ فیلم آموزش رایگان)

- تعدیل در بورس چیست ؟ | به زبان ساده

- نقدینگی چیست ؟ — به زبان ساده

- تحلیل بنیادی چیست ؟ | به زبان ساده

- تحلیل فاندامنتال چیست؟ | به زبان ساده — از صفر تا صد

- آموزش تابلو خوانی بورس | به زبان ساده (+ فیلم آموزش رایگان)

- نوسان گیری در بورس | به زبان ساده (+ فیلم آموزش رایگان)

- سهام شناور چیست؟ — به زبان ساده (+ فیلم آموزش رایگان)

- حجم مبنا چیست | به زبان ساده (+ فیلم آموزش رایگان)

- نسبت P/E چیست؟ — به زبان ساده

- DPS در بورس چیست ؟ | مفهوم DPS به زبان ساده

- EPS چیست ؟ — به زبان ساده (+ فیلم آموزش رایگان)

- ارزش خالص دارایی یا NAV چیست ؟ | به زبان ساده

- پول هوشمند در بورس چیست؟ — به زبان ساده (+ فیلم آموزش رایگان)

- آموزش تحلیل تکنیکال بورس رایگان (+ فیلم آموزش رایگان)

- تحلیل تکنیکال بورس ایران | راهنمای کاربردی

- امواج الیوت در تحلیل تکنیکال | به زبان ساده (+ فیلم آموزش رایگان)

- قیمت پایانی در بورس چیست و چطور محاسبه می شود؟ — به زبان ساده

- آموزش فیبوناچی در تحلیل تکنیکال بورس | به زبان ساده (+ فیلم آموزش رایگان)

- ایچیموکو چیست ؟ — آموزش اندیکاتور ایچیموکو به زبان ساده

- الگوهای هارمونیک در تحلیل تکنیکال – آموزش تصویری از صفر تا صد

- آموزش اندیکاتور های تحلیل تکنیکال بورس | به زبان ساده (+ فیلم آموزش رایگان)

- اندیکاتور EMA در بورس چیست ؟ — میانگین متحرک نمایی به زبان ساده

- اندیکاتور CCI چیست ؟ — به زبان ساده

- اندیکاتور ATR — آموزش به زبان ساده و گام به گام

- اندیکاتور MACD چیست ؟ — آموزش تصویری و به زبان ساده

- آموزش اندیکاتور RSI — نحوه استفاده به زبان ساده

- اندیکاتور استوکاستیک (Stochastic) — آموزش کاربردی و به زبان ساده

- بهترین اندیکاتور تشخیص روند چیست؟ — معرفی 6 اندیکاتور کاربردی

- پرایس اکشن (Price Action) چیست؟ | به زبان ساده و گام به گام

- پولبک در بورس (Pull Back) چیست ؟ — انواع و کاربرد به زبان ساده

- الگوی پرچم چیست ؟ — از صفر تا صد و به زبان ساده

- کندل شناسی — آموزش خواندن کندل و الگوی متداول کندل — تصویری و به زبان ساده

- معاملات الگوریتمی چیست؟ | به زبان ساده (+ فیلم آموزش رایگان)

- آزمون اصول بازار سرمایه ایران — راهنمای رایگان و گام به گام

- ارزش ذاتی سهم چیست ؟ – به زبان ساده + نحوه محاسبه

- تفاوت بازار خرسی و گاوی چیست ؟ – ۱۱ فرق مهم که باید بدانید

- سفارش محدود چیست ؟ – توضیح منظور از Limit Order به زبان ساده

- Take Profit چیست ؟ – توضیح تیک پروفیت به زبان ساده

- ریسک به ریوارد چیست ؟ – توضیح به زبان ساده + مثال

- گره معاملاتی چیست ؟ – از صفر تا صد + نحوه رفع

- ۲۶ کتاب تحلیل تکنیکال که باید بخوانید – از مقدماتی تا پیشرفته

- اسیلاتور چیست و چه فرقی با اندیکاتور دارد؟ – به زبان ساده

- ترازنامه چیست ؟ – اهمیت، اقلام و کاربرد به زبان ساده(همین مطلب)

- صکوک چیست ؟ – از انواع تا تفاوت با اوراق بهادار دیگر به زبان ساده

- صف خرید و فروش در بورس چیست ؟ – به زبان ساده + زمان تشکیل

- اوراق مشارکت چیست ؟ – انواع + نحوه خرید و فروش

- اوراق بدهی چیست؟ – هر آنچه باید بدانید

- هجینگ چیست ؟ – توضیح پوشش ریسک به زبان ساده

- تسویه معاملات چیست ؟ – به زبان ساده + نحوه انجام

- حق تقدم سهام چیست؟ – در بازار بورس و به زبان ساده

- اولویت انجام معاملات در بورس چگونه است؟ + توضیح کامل و ساده

- کارگزار ناظر چیست؟ – از وظایف تا نحوه تغییر به زبان ساده

- شاخص بورس چیست؟ – توضیح به زبان ساده

- سرخطی زدن در بورس چیست؟ – به زبان ساده + انواع روش ها

- چگونه بورس را یاد بگیریم؟ – از صفر تا صد مسیر یادگیری

- انواع سهام در بورس – به زبان ساده

- قیمت اسمی سهام چیست؟ – توضیح ارزش اسمی به زبان ساده

- چگونه ترید را شروع کنیم؟ – از گام اول تا ورود به بازار + مسیر یادگیری

- کپی ترید چیست؟ – توضیح و آموزش کپی تریدینگ به زبان ساده

- اندیکاتور حجم Volume چیست؟ – در تحلیل تکنیکال به زبان ساده

- اندیکاتور مومنتوم چیست؟ – توضیح به زبان ساده

- چگونه در بورس سرمایه گذاری کنیم؟ – راهنمای شروع به زبان ساده

- اسمارت مانی چیست؟ – هر آنچه باید درباره پول هوشمند بدانید