نحوه محاسبه سود مالی (بانکی) – مفاهیم پایه

سود: مقدار پول پرداخت شده برای استفاده از پول (بعنوان درصد، یا مقداری معین)

قرض کردن پول مجانی نیست

مردم همیشه راهی برای خرج پول در هر لحظه دارند، پس قرض گرفتن آن هزینه دارد.

هزینه قرض پول چقدر است؟

مکان های مختلف، در زمان های مختلف، هزینه های مختلفی می گیرند!

اما نحوه دریافت این هزینه معمولا به نحو زیر است:

|

% درصدی از مقدار پول قرض شده (در هر سال) % که به این مقدار پول سود گفته می شود |

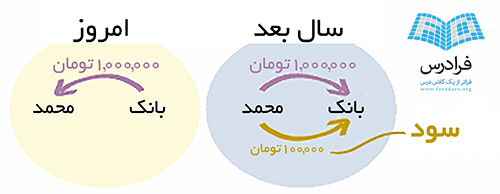

مثال: گرفتن وام (قرض) یک میلیون تومانی از بانک

محمد می خواهد یک میلیون تومان وام بگیرد و "میزان سود " بانک %10 است (که مردم به اختصار به آن %10 سود می گویند، بدون استفاده از کلمه "میزان")

البته محمد موظف به بازگردانی همان 1,000,000 تومان پس از یک سال است، پس این اتفاق می افتد:

محمد 1,000,000 تومان وام می گیرد، اما باید 1,100,000 تومان پس دهد.

این همان مسئله سود است... پرداخت هزینه برای استفاده از پول.

کلمات

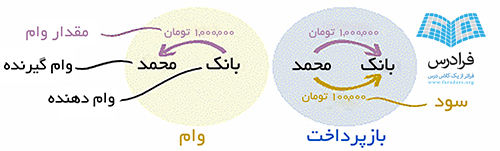

کلمات مخصوصی هنگام قرض گرفتن پول به شکل زیر استفاده می شود:

محمد وام (قرض) گیرنده (Borrower)، بانک وام (قرض) دهنده (Lender)، مقدار وام (قرض) (Principal) یک میلیون تومان و مقدار سود (Interest) برابر 100,000 تومان است.

بیش از یک سال ...

اگر محمد بخواهد پول را برای 2 سال قرض بگیرد چطور؟

سود ساده

اگر بانک "سود ساده" حساب کرده باشد، پس محمد %10 دیگر برای سال بعدی پرداخت می کند.

سود قابل پرداخت برای محمد به شکل زیر است:

(1,000,000 × 10% ) × 2 = 200,000 تومان

و محاسبات سود به این سادگی است ... هر سال همان مقدار سود را پرداخت کنید.

مثال: محمد یک میلیون تومان برای 5 سال وام با سود ساده %10 می گیرد:

- سود = 500,000 تومان = 5 سال × %10 × 1,000,000 تومان

- بعلاوه مقدار وام که 1,000,000 تومان بود، محمد باید در کل 1,500,000 تومان به بانک پرداخت کند.

یک فرمول برای سود ساده وجود دارد:

|

I = Prt I = سود |

در این مثال از این فرمول استفاده می کنیم:

مثال: سینا 3,000,000 تومان برای 4 سال وام با میزان سود %5 می گیرد، چه مقدار سود باید بدهد؟

I = Prt

I = 3,000,000 × 5% × 4

I = 3,000,000 × 0.05 × 4

I = 600,000 تومان

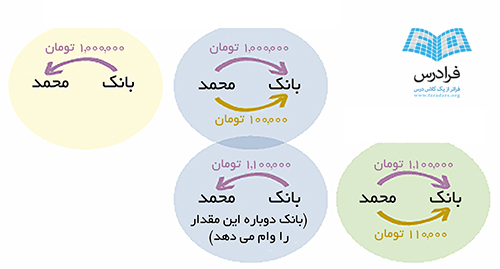

سود ترکیبی

اما بانک می گوید "اگر پس از یک سال تمامی مقادیر را پرداخت می کردید، پس در واقع برای سال دیگر دوباره آن را به شما قرض می دهیم ... در واقع برای سال دوم 1,100,000 تومان قرض می دهیم!"

و محمد 110,000 تومان سود در سال دوم پرداخت می کند، نه فقط 100,000 تومان.

ممکن است این امر نا عادلانه به نظر بیاید... اما فرض کنید شما آن پول را به محمد قرض می دادید.

پس از یک سال با خود می گویید "محمد اکنون 1,100,000 تومان به من بدهکار است، و همچنان از پول من استفاده می کند، باید سود بیشتری بگیرم!"

پس این یک راه عادی برای محاسبه سود است که با نام ترکیب کردن شناخته می شود.

با ترکیب کردن ما سود را برای دوره اول محاسبه کرده، به مقدار کل اضافه می کنیم، و سپس سود را برای دوره بعد محاسبه می کنیم، و ... . به شکل زیر:

|

این همانند پرداخت سود با محاسبه سود خود آن است: پس از یک سال محمد 100,000 تومان سود بدهکار بود، بانک آن را یک وام دیگر فرض می کند و سود آن را نیز محاسبه می کند.

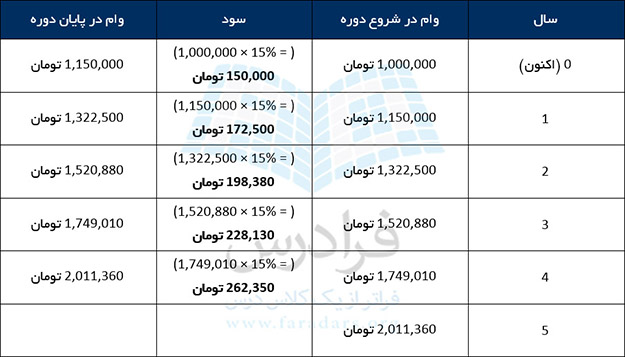

بعد از چند سال، ممکن است مقدار پول بسیار زیاد شود. جدول زیر مقادیر مربوط و محاسبات را برای یک قرض 5 ساله نشان می دهد:

پس، بعد از 5 سال محمد باید 1,610,510 تومان پرداخت کند

و سود برای سال چهارم 146,410 تومان بود ... سریعا رشد کرد!

(این نتایج را با سود ساده سالانه 100,000 تومان مقایسه کنید)

سال " 0 " چیست؟

سال " 0 " سالی است که با "تولد" وام شروع می شود، و پس از روز تولد سال اول تمام می شود.

همانند این که هنگام تولد یک نوزاد، سن آن صفر است، و تا اولین روز تولدش 1 ساله نخواهد بود.

پس شروع سال اول هنگام "روز تولد اول" است. پس می دانیم که شروع سال پنجم دقیقا هنگامی است که قرض 5 ساله است.

به طور خلاصه:

برای محاسبه سود ترکیبی، سود دوره اول را محاسبه و با مقدار سود جمع کنید، سپس سود را برای دوره بعد بر اساس مقدار جمع شده محاسبه کنید و برای سال های دیگر به این طریق ادامه دهید.

(راه های ساده تری نیز برای محاسبه سود ترکیبی وجود دارد که از ذکر آنها صرف نظر کرده ایم)

پیش از ادامه مطلب باید اشاره کنیم اگر میخواهید آشنایی بهتر و بیشتری با تجزیه و تحلیل داده های مالی داشته باشید، میتوانید از مجموعه آموزش تجزیه و تحلیل داده های مالی مقدماتی تا پیشرفته فرادرس استفاده کنید.

چرا قرض می گیریم؟

خب... شاید بخواهید چیزی را که دوست دارید بخرید. بازگرداندن آن البته برای شما بیشتر تمام می شود.

اما یک نوع کسب و کار شاید بتواند از این پول برای پول بیشتر استفاده کند.

مثال: جوجه داری

شما 1,000,000 تومان قرض می گیرید تا جوجه داری را شروع کنید (جوجه، غذای جوجه و ... بخرید)

یک سال بعد شما جوجه های بزرگ شده را 1,200,000 تومان می فروشید.

شما قرض بانک را که 1,100,000 تومان بود (همان یک میلیون تومان بعلاوه %10 سود) پس می دهید و 100,000 تومان منفعت برای شما باقی می ماند.

و شما از پول شخص دیگری برای این کار استفاده کردید!

اما... مراقب باشید. اگر شما جوجه ها را فقط 800,000 تومان می فروختید چطور؟ ... باید همان 1,100,000 تومان را به بانک پرداخت کنید که 300,000 تومان زیان می کنید.

سرمایه گذاری

سود ترکیبی به دردتان می خورد!

سرمایه گذاری شرایطی است که در آن پول را می گذارید تا بتوان رشد کند، همانند یک بانک، یا یک حرفه و کسب و کار.

اگر پول خود را با میزان سود بالا سرمایه گذاری کنید، ممکن است به خوبی رشد کند.

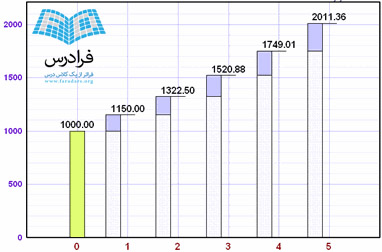

جدول زیر، سود %15 روی 1,000,000 تومان را نشان می دهد:

در 5 سال بیش از دو برابر می شود!

سرمایه گذاری با %15 سود به نظر مطمئن نمی آید... اما قدرت ترکیب را به خوبی به شما نشان می دهد.

نمودار این سرمایه گذاری به این شکل است:

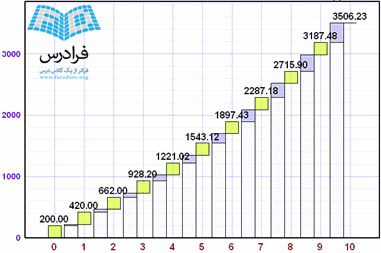

شاید شما 1,000,000 تومان ندارید؟ نمودار زیر اثر ذخیره 200,000 تومان در هر سال به مدت 10 سال با سود %10 را نشان می دهد:

3,506,230 تومان پس از 10 سال!

برای 10 سال از 200,000 تومان هر سال

کمتر از یک سال ...

سود همواره سالانه محاسبه نمی شود. می تواند نیم ساله (6 ماهه)، ماهانه، یا حتی روزانه حساب شود!

اما همان شرایط اعمال می شوند:

- اگر سود ساده است، سود را برای یک دوره حساب کرده، بر تعداد دوره ها ضرب می کنید.

- اگر سود ترکیبی است، سود را برای دوره اول حساب کرده، با مقدار قرض جمع می کنیم، سپس سود مقدار حاصل را برای دوره بعد محاسبه می کنیم و به این ترتیب ادامه می دهیم.

اگر این مطلب برای شما مفید بوده است، آموزشها و مطالب زیر نیز به شما پیشنهاد میشوند: